着手:中金策略凯发·k8国际app官网

Abstract

纲目

港股市集上周一会儿破位下行,主要受外部成分扰动。后续出息怎么?咱们合计,短期来自外部的扰动在增多,保持严慎,不摒除波动进一步放大,但颤动方式仍是基给假定,也不消过于悲不雅。

起程点,从本领面看,卖空成交占比走高,市集接近超卖。19,000点隔邻亦然日线、周线和月线的关节援助位。咱们测算,若无风险利率和盈利保管刻下水平,风险溢价升到2024年以来的均值8.4%,对应恒指18,000点,但隐含更大的冲击预期且假定政策对冲不足时。

其次,外部扰动是短期焦点。10年好意思债利率走高,好意思元走强。更进攻的是,特朗普提名鹰派内阁,也加大了市集关于特朗普来岁1月阐明就任后政策风险的担忧,尤其是关税。阐明就任前,“特朗普往来”或仍有一定惯性,且其就任后表面上关税政策不错通过行政号令即刻运转。关于关税冲击,东谈主民币兑好意思元贬值7-10%或能对冲大部分关税负面影响,但空间概况有限,财政刺激必要性普及,需要2-3万亿元新增财政开销。

再次,国内基本面和政策发力依然是关节。稳增长政策发力鞭策10月事济和金融数据边缘斥地,但从高频数据看,近期坐褥、消耗与地产有走弱迹象,仍需更多增量政策援助。贬责信用收缩,一是赓续压低融资资本,二是提振汇报预期,更有用的见地是财政径直介入,咱们测算需要7-8万亿元新增发债限制。关联词,高杠杆、利率和汇率的“推行拘谨”意味着,增量刺激会有,但过高的期待并不推行。

在全体颤动方式假定下,“在低迷的左侧逐渐布局,在亢奋的右侧限度赢利”转向结构,似乎是一个有用的策略。行业上,咱们提议重心关爱行业出清、政策援助、平安汇报三类。

Text

正文

回调后的出息怎么?

市集走势追想

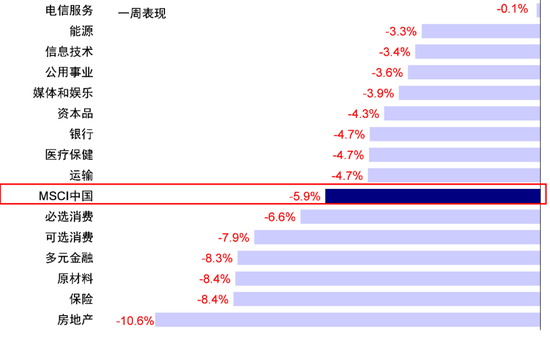

受“特朗普往来”下好意思债利率和好意思元赓续走高,以及特朗普提名对华鹰派成员的影响,港股市集本周大幅回调。指数层面上,恒生国企、恒生指数、MSCI中国辞别下落6.5%、6.3%和5.9%,恒生科技下落7.3%。板块层面,各板块悉数下落,其中房地产(-10.6%)、保障(-8.4%)、原材料(-8.4%)和多元金融(-8.3%)等跌幅最初,把稳性的电信(-0.1%)跌幅最小。

图表:上周MSCI中国指数下落5.9%,房地产、保障、原材料领跌

贵府着手:FactSet,中金公司规划部

市集出息预测

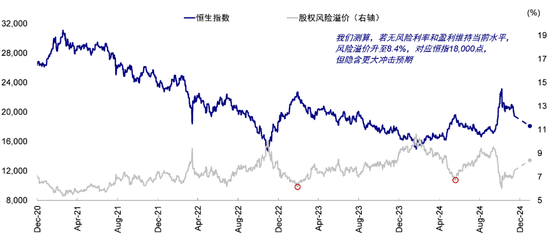

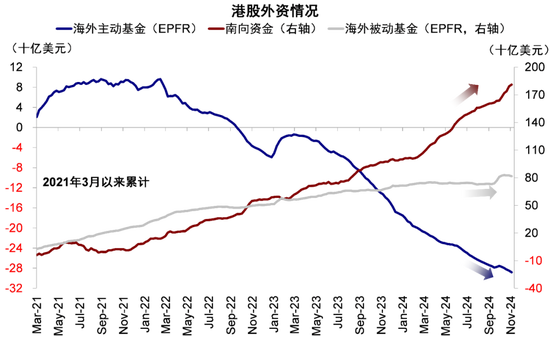

港股上周大幅回调,恒指跌幅超过5%,主要受风险溢价(-5.5%)牵累,无风险利率(-0.8%)和盈利(-0.4%)影响有限。恒指再度回落到19,500点以下,基本回吐了9月24日以来的涨幅,也接近日线和月线的关节援助位。与此同期,外洋主动和被迫资金上周赓续且加速流出,其中主动资金畴前五周的流出限制照旧是此前流入的2-4倍,被迫资金也流出了此前流入限制的12-13%。

图表:EPFR统计外资流入中国市集,凭证投资场地分类型

贵府着手:EPFR,中金公司规划部

咱们此前教唆22,500点的恒指计入预期过多、难以保管,并合计保管在20,000点摆布颤动也问题不大(《新一轮政策下的市集空间》)。履历了一个月在20,000点隔邻的横盘颤动后,上周一会儿破位下行,主淌若受外部成分扰动:一是“特朗普往来”的惯性延续推高好意思元和好意思债利率,二是一些对华鹰派班底成员的提名,使此前被“疏远”的风险一下具象化,因此港股和离岸东谈主民币比在岸钞票响应得更为剧烈。咱们在《Trump 2.0对群众意味着什么?》,《大选怎么影响中国市集?》)中就曾指出,一些钞票如中国市集和出口链,对“特朗普往来”的响应并不彰着,主淌若因为市集更多往来国内务策对冲,因此存在预期差,需要关爱扰动风险。

那走到这一位置,后续出息怎么,是否会跌破前期低点?市集对此存在不合。短期的扰动要看外部冲击的经过有多大、有多密集;但中期出息依然取决于国内务策的对冲力度,以及基本面的斥地情况。咱们合计,短期来自外部的扰动在增多,保持严慎,不摒除波动进一步放大,但颤动方式仍是基给假定,也不消过于悲不雅。

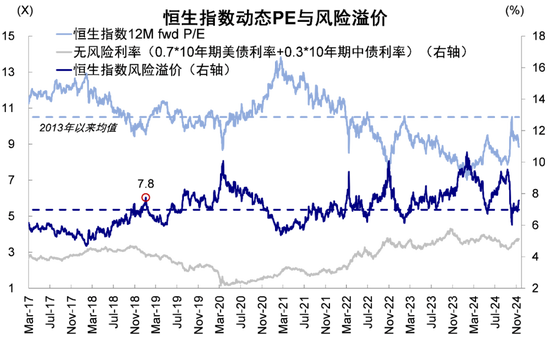

►起程点,从本领面看,近期回调后,港股卖空成交占比走高至17.1%,5日迁徙平均15.5%,为9月底以来新高;同期,相对强弱方针14日RSI下探至39.6,接近超卖。19,000点隔邻亦然日线、周线和月线共同所在的关节援助位。咱们测算,若无风险利率和盈利保管刻下水平,风险溢价升到2024年以来的均值8.4%,对应恒指18,000点,但风险溢价快速升至这一水平也隐含更大的冲击预期且假定政策对冲不足时,2018年商业摩擦升级时风险溢价最高达到7.8%。

图表:恒生指数风险溢价近期抬升至在7.5%隔邻,2018年商业摩擦升级时风险溢价最高达到7.8%

贵府着手:Bloomberg,中金公司规划部

图表:咱们测算,若无风险利率和盈利保管刻下水平,风险溢价升至8.4%,对应恒指18,000点,但隐含更大冲击预期

贵府着手:Bloomberg,中金公司规划部

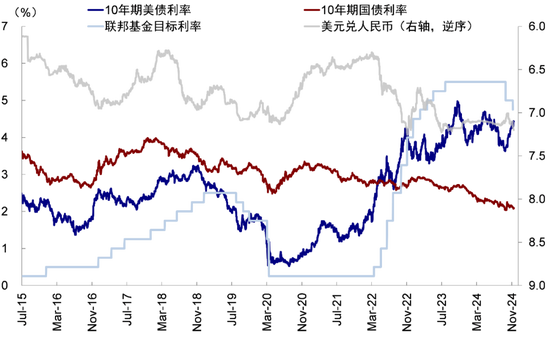

► 其次,外部扰动是短期焦点。11月14日好意思联储主席鲍威尔称,好意思国的经济近况示意联储无需“急于”降息[1],随后CME利率期货市集下调好意思联储12月降息预期押注(面前降息概率为62%)。9月以来,10年好意思债利率延续走高至4.44%,创7月以来新高,好意思元延续走强,齐压制了港股清楚。

更进攻的是,特朗普鹰派内阁成员的提名也压制了投资者热沈。组阁进展上,特朗普提名对华气派强项的卢比奥(Marco Rubio)为国务卿,沃尔茨(Mike Waltz)为国度安全照应人,媒体称特朗普也或提名莱特希泽(Robert Lighthizer)赓续担任商业代表[2],见地策略性脱钩(Strategic decoupling[3]),这些齐加大了市集关于特朗普来岁1月阐明就任后政策风险的担忧,尤其是关税,60%的全面关税或对中国的出口与内需产生较大影响。时刻上,在阐明就任前,参考2016年教育,“特朗普往来”或仍有一定惯性,通过好意思债利率和好意思元压制市集。同期,就任后表面上关税政策不错通过行政号令即刻运转,亦然需要密切关爱的节点。

图表:10年期好意思债利率攀升至4.4%

贵府着手:Wind,中金公司规划部

对此,国内务策怎么对冲?参照2018年商业摩擦的教育,主要有几个渠谈:

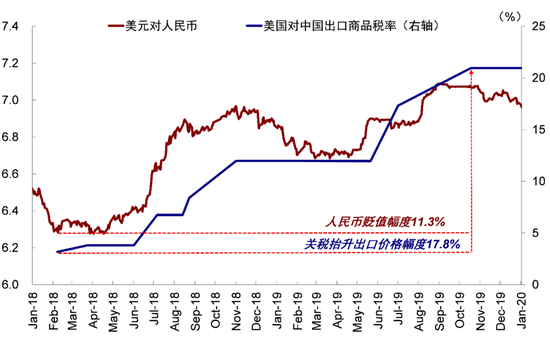

1)汇率:静态看,咱们测算如果东谈主民币兑好意思元贬值7-10%,或能对冲大部分关税的负面影响。2018-2019年中好意思商业摩擦中,东谈主民币兑好意思元贬值一度超过11%(《群众市集2025年预测:信用周期重启之路》)。不外接洽到特朗普设思鞭策好意思元走弱减少商业逆差、诱骗制造业回流(《Trump 2.0对群众意味着什么?》),国内则但愿保持汇率基本平安[4],东谈主民币汇率波动空间概况有限。

图表:汇率是关税进攻对冲渠谈,2018-2019年中好意思商业摩擦中,东谈主民币兑好意思元贬值一度超过11%

贵府着手:Wind,中金公司规划部

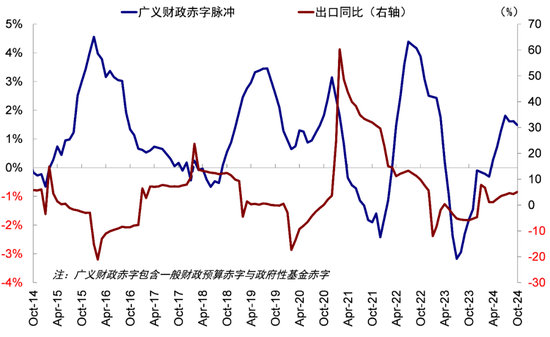

2)内需刺激:出口趋弱、汇率贬值空间不足,财政刺激内需对冲的必要性普及,咱们测算,2-3万亿元新增财政开销不错对冲上述冲击(《群众市集2025年预测:信用周期重启之路》)。此外,11月15日,财政部和税务总局书记调遣出口退税政策[5],以减少相干品类出口,叮嘱好意思国行将对华加征关税。

图表:广义财政赤字脉冲臆测,从历史教育来看,出口弱则政策强

贵府着手:Wind,中金公司规划部

► 再次,外部扰动诚然难以透彻幸免,但国内基本面和政策发力依然是关节。9月底政策转向后,稳增长政策发力鞭策10月事济和金融数据边缘斥地,体当今:

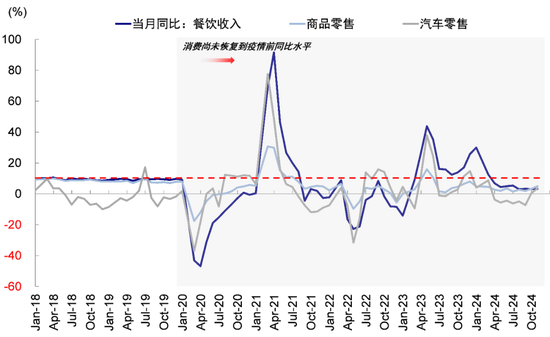

1)消耗在补贴政策、十一假期、“双十一”算作提前等成分援助下改善。10月社零总和同比增长4.8%(vs. 9月同比增长3.2%),好于市集预期。以旧换新政策赓续生效,汽车和家电零卖同比增速辞别上行至3.7%和39.2%。

图表:10月社零销售边缘改善,汽车零卖同比增速达到3.7%

贵府着手:Wind,中金公司规划部

2)坐褥投资同比持平。10月工业增多值同比增长5.3%(vs. 9月的5.4%);10月固定钞票投资同比增长3.4%,与9月持平,基建和制造业投资有所改善,仍是主要援助;

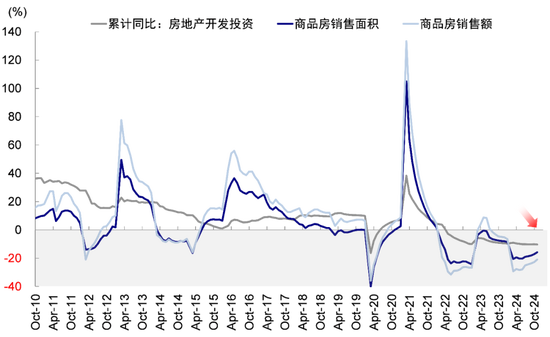

3)地产:销售斥地但量好于价,且投资依然偏弱。10月商品房销售面积同比跌幅从9月的-11.0%大幅收窄至-1.6%,而二手房价钱同比降幅则从9月的-9.0%小幅回升至-8.9%。地产投资方针仍弱,10月住宅新开工和施工降幅辞别为-26.7%和-12.4%,均较9月的-19.9%、-12.2%进一步走阔。

图表:10月地产销售回暖但投资仍然偏弱

贵府着手:Wind,中金公司规划部

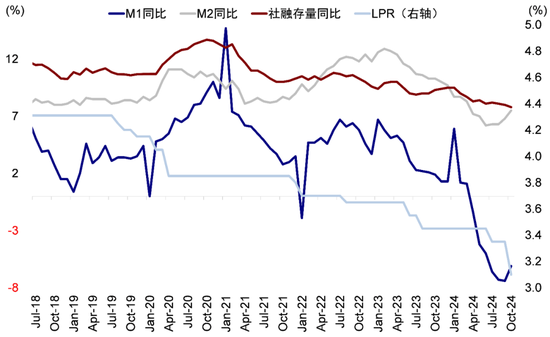

4)金融数据上货币增速回升,住户信贷同比多增,10月M1同比增速从9月的-7.4%回升至10月的-6.1%,M2同比增速从9月的+6.8%回升至7.5%,财政进款投放、住户确立风险钞票是主要援助。10月新增社融1.4万亿元,同比少增4,483亿元,低于市集预期,政府债受高基数影响援助削弱,企业融资需求偏弱,但住户部门新增信贷1,600亿元,同比多增1,946亿元,中长贷同比转正,地产和货币等政策组合拳初见成效。

图表:10月M1和M2同比增速回升

贵府着手:Wind,中金公司规划部

► 政策无疑为基本面斥地提供了援助,然则否充足、能否延续?从高频数据看,近期坐褥、消耗与地产均有走弱迹象。1)坐褥:上周坐褥端较前年同期走弱,石油沥青安设开工率同比走弱14.8%,螺纹钢产量同比下滑8.2%;2)消耗:乘用车零卖和批发销量上周保管双位数增长,但增速较此前一周大幅收窄;3)地产:限度11月8日,30城商品房成交面积环比此前一周下滑28.3%,二手房出售挂牌价指数赓续下行,中金地产组指出11月以来销售数据或有触顶迹象[6]。因此,基本面延续斥地仍需要更多增量政策援助。

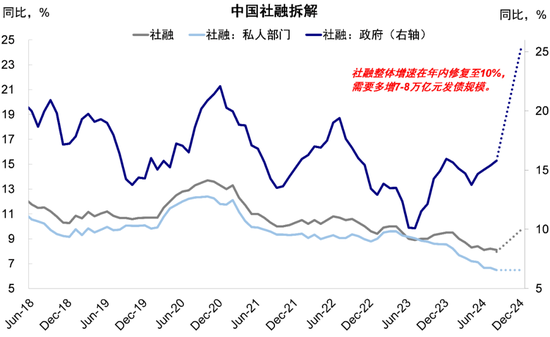

那么,多大限制才够?咱们在《港股市集2025年预测:密云不雨》中提到,刻下需求下行、通胀低迷、信贷疲弱,进而导致盈利衰颓等扫数问题的根源是信用收缩,源于汇报预期与融资资本依然倒挂。贬责这一问题,一是赓续压低融资资本,咱们静态测算5年LPR进一步下调40-60bp不错破除倒挂,但表里部利差和汇率的拘谨,以及金融资源分派二元化问题可能使空间与后果受限。二是提振汇报预期,一方面,不错通过再行叫醒私东谈主部门在股市和地产的加杠杆意愿杀青,但难点在于对节律的把捏,以及预期再度透支后的反噬,另一方面,更有用的见地是财政径直介入,通过化债后支付欠款和工资的障碍神气补贴企业与住户,或径直袭取以旧换新与生养补贴等需求侧刺激,但可不雅的限制齐是必要的,咱们测算需要7-8万亿元新增发债限制。关联词,高杠杆、利率和汇率的“推行拘谨”意味着,增量刺激会有,但过高的期待并不推行。

图表:咱们测算如果社融全体增速斥地至10%,需要新增7-8万亿元发债限制

贵府着手:Wind,中金公司规划部

确立层面,咱们合计市集仍以颤动和结构性行情为主,提议密切关爱12月中央经济责任会议、特朗普组阁和对华关税等政策进展。更大的波动可能带来更多刺激的援助,而更少的冲击则对应基本保管近况。在全体颤动方式假定下,“在低迷的左侧逐渐布局,在亢奋的右侧限度赢利”转向结构,似乎是一个有用的策略。行业上,咱们提议重心关爱三类:一是行业自己供给和政策周期出清的板块,如果还有边缘需求改善后果会更好,互联网等部分消耗工作、家电、纺服、电子。二是政策援助场地,如以旧换新下的家电、汽车,以及自主科技范围的辩论机、半导体等产业趋势;三是平安汇报,如国企高分成。

具体来看,援助咱们上述不雅点的主要逻辑和本周需要关爱的变化主要包括:

1) 中国10月事济数据边缘改善。10月社零总和同比增长4.8%,增速比上月加速1.6个百分点。1-10月固定钞票投资同比增长3.4%,与1-9月持平,其中1-10月广义基建同比增长9.3%,持平1-9月;1-10月制造业投资同比增长9.3%,略低于1-9月的9.2%。地产方面,从销售看,寰宇商品房销售面积与金额同比跌幅大幅收窄,从9月-11.0%和-17.1%辞别收窄至10月的-1.6%和-1.0%。价钱方面,70城新址价钱同比增速从9月的-6.1%小幅下滑至-6.2%,但二手住房价钱同比从9月的-9.0%稍许回升至-8.9%。

2) 中国10月金融数据涌现货币增速回升,住户信贷同比多增。10月M2余额同比增长7.5%,增速比上月末普及0.7ppt;M1同比下降6.1%,较上月收窄1.3ppt,为2024年内初度增速回升。10月新增社融1.4万亿元,同比少增4,483亿元,同比增速从9月的8%小幅回落至7.8%。10月新增东谈主民币贷款5,000亿元,同比少增2,384亿元。其中,政府债和单子融资同比总共少增6,624亿元,住户信贷同比多增1,946亿元。此外,10月新披发企业贷款加权平均利率为3.5%摆布,新披发个东谈主住房贷款利率为3.15%摆布,均处于历史低位。

3) 好意思国10月CPI市集恰当预期,中枢环比赓续回落,同比均较9月抬升。好意思国10月CPI同比高涨2.6%,自3月以来初度出现同比加速,恰当市集预期,前值为高涨2.4%;环比增速则持平于0.2%。10月中枢CPI同比高涨3.3%,环比高涨0.3%,均与前值持平,恰当预期。10月通胀数据主要受油价大涨与口岸歇工影响,CPI反弹源于动力商品降幅收窄、动力工作走高,中枢CPI反弹主要来自工作,尤其是等量房钱以及旅馆。

4) 财政部等三部门发布多项楼市税收优惠新政。契税方面,将现行1%低税率优惠的面积行径由90普通米提高到140普通米,并明确北京、上海、广州、深圳4个城市不错与其他地区合资适用家庭第二套住宅券税优惠政策。调遣后,在寰宇范围内,个东谈主购买家庭惟一住房和家庭第二套住房,唯独面积不超过140普通米的,合资按1%的税率交纳契税。地皮升值税方面,将各地区预征率下限合资裁汰0.5ppt,各地不错联平安际情况进行调遣[7]。

5) 外洋主被迫资金流出扩大,南向资金加速流入。具体看,来自EPFR的数据涌现,限度11月13日,外洋主动型基金流出外洋中资股市集扩大至3.4亿好意思元(vs. 此前一周流出2.2亿好意思元),外洋被迫型基金流出8.1亿好意思元(此前一周流出0.1亿好意思元)。与此同期,南向资金上周流入加速至356.8亿港币,较此前一周流入323.3亿港币推广。

图表:外洋主被迫外资均加速流出

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:何俊熹 凯发·k8国际app官网